Soal Sistem Perpajakan di Indonesia – Halo sobat Dinas.id, inilah rekomendasi contoh Soal-soal ekonomi kelas 11, XI KD 3.7 SMA Ujian Akhir Semester (UAS), soal Ujian Tengah Semester (UTS) genap, ganjil, gasal. Yuk, pelajari kumpulan contoh soal-soal sesuai kisi-kisi pertanyaan tentang sistem perpajakan di Indonesia.

Rangkuman Materi Sistem Perpajakan di Indonesia

Untuk memudahkan mengerjakan latihan, silahkan pahami ringkasan materi di bawah ini:

Sistem pemungutan pajak di Indonesia

- Official Assesment System, yaitu sistem yang memberikan kewenangan pemerintah atau petugas pemungut pajak untuk menghitung dan menentukan jumlah pajak terutang yang harus dibayar wajib pajak. Perhitungan pajak terutang ditetapkan dengan Surat Ketetapan Pajak. Contoh Pajak Bumi dan Bangunan.

- Self Assesment System, yaitu sistem yang memberikan kepercayaan dan kewenangan kepada wajib pajak untuk menghitung, menentukan besarnya pajak, melaporkan dan membayarnya sendiri. Pada sistem ini petugas pajak melakukan pengawasan dan bimbingan pada wajib pajak, selain penegakan hukum. Contoh Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barangf Mewah (PPn-BM).

- With Holding System, yaitu sistem pemungutan pajak yang memberi wewenang pada pihak ketiga untuk memotong atau memungut, dan menentukan besarnya pajak yang terutang oleh wajib pajak. Contoh pemotongan pajak penghasilan karyawan (PPh pasal 21).

Alur perpajakan di Indonesia

- Wajib pajak mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) secara langsung ke Kantor Pelayanan Pajak (KPP) atau secara online.

- Setelah terdaftar, wajib pajak harus menghitung jumlah pajak yang terutang, atas dasar itu membayarnya ke bank yang ditunjuk pemerintah atau kantor pos dengan menggunakan Surat Setoran Pajak (SSP).

- Wajib Pajak mengisi Surat Pemberitahuan (SPT) dan melaporkannya secara langsung ke KPP atau mengirimkan dokumen SSP lembar ketiga dan SPTnya.

- Wajib pajak akan mendapat tanda terima penyampaian SPT.

Undang- undang tentang perpajakan di Indonesia:

- Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

- Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan (PPh)

- Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Barang dan Jasa (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM).

- Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

- Undang-Undang Nomor 13 Tahun 1985 Tentang Bea Materai dan Peraturan Pemerintah Nomor 24 Tahun 2000 Tentang Perubahan Tarif Bea Materai.

Soal Pilihan Ganda

Oke, bacalah petunjuk di bawah ini sebelum menjawab soal!

Pilihlah satu jawaban yang paling benar!

1. Pak Maulana menghitung dan menentukan sendiri besarnya pajak, kemudian membayar dan melaporkannya. Berarti dalam pemungutannya menggunakan sistem….

A. With Holding

B. Official Assesment

C. Self Assesment

D. With Holding dan Official Assesment

E. Self Assesment Dan With Holding

2. Nabila bekerja di sebuah kantor akuntan. Besarnya penghasilan Nabaila sudah dikenai pajak penghasilan. Untuk mempermudah pembayaran pajak, nilai pajak penghasilan dipotong gaji oleh bendahara. Berdasarkan ilustrasi tersebut, sistem pemungutan pajak yang digunakan adalah….

A. Self Assesment

B. With Holding

C. Official Assesment

D. Self Assesment

E. With Profit Holding

3. Wajib Pajak dalam mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dapat dilakukan dengan cara ….

A. datang ke Kantor Pelayanan Pajak

B. secara online

C. lewat kantor pos

D. datang ke Kantor Pelayanan Pajak atau bisa secara online

E. datang ke Kantor Pelayanan Pajak atau Bank yang ditunjuk

4. Perhatikan transaksi berikut.

1) Pembelian sepeda motor.

2) Pembelian bibit jagung di toko pertanian.

3) Pembelian telur di minimarket.

4) Pembelian notebook di Korea.

5) Pembelian beras di supermarket.

Transaksi yang tidak dikenakan Pajak Pertambahan Nilai adalah ….

A. 1, 2, dan 3

B. 1, 2, dan 4

C. 2, 3, dan 4

D. 2, 3, dan 5

E. 3, 4, dan 5

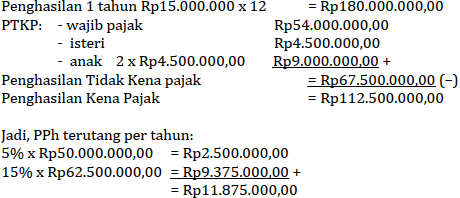

5. Adam seorang manajer di perusahaan konstruksi. Penghasilannya Rp15.000.000,00 sebulan. Adam sudah menikah dan mempunya dua anak. Istrinya tidak bekerja, berapa pajak terutang Adam tiap tahun….

A. Rp11.525.000,00

B. Rp11.875.000,00

C. Rp12.000.000,00

D. Rp12.500.000,00

E. Rp12.875.000,00

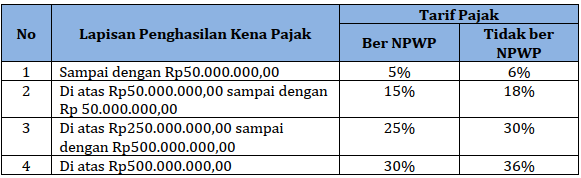

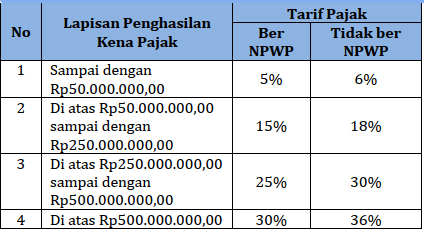

6. Malik memperoleh penghasilan kena pajak Rp 50.000.000,00 dan dia memiliki NPWP. Berdasarkan UU No 36 tahun 2008 tarif PPh adalah ….

Besarnya pajak terutang Malik adalah ….

A. Rp2.500.000,00

B. Rp3.000.000,00

C. Rp4.500.000,00

D. Rp5.000.000,00

E. Rp6.500.000,00

7. Pak Andi memiliki tanah seluas 450 m2 dengan harga jual Rp200.000,00/m2 sedangkan luas bangunan 200 m2 dengan harga jual Rp 400.000,00/m2. Jika nilai jual objek pajak tidak kena pajak Rp10.000.000,00 dan tarif PBB 0,1%, pajak harus dibayar Pak Andi….

A. Rp72.000,00

B. Rp95.000,00

C. Rp122.000,00

D. Rp160.000,00

E. Rp170.000,00

8. Nia mengimpor laptop senilai Rp18.000.000,00 Pajak Pertambahan Nilai 10%, maka PPN yang dibayar Nia sebesar ….

A. Rp18.000.000,00

B. Rp1.800.000,00

C. Rp1.000.000,00

D. Rp800.000,00

E. Rp180.000,00

9. Berikut bukan merupakan objek bea materai ….

A. Akta notaris.

B. Saham dengan nilai nominal di bawah Rp10.000.000,00.

C. Kuitansi pembayaran di bawah Rp250.000,00.

D. Wesel dengan nilai nominal di atas Rp10.000.000,00.

E. Cek senilai di atas Rp 10.000.000,00.

10. Dokumen yang digunakan sebagai alat pembuktian di pengadilan, harus bermaterai senilai ….

A. Rp1.000,00

B. Rp2.000,00

C. Rp3.000,00

D. Rp5.000,00

E. Rp6.000,00

Kunci Jawaban dan Pembahasan

1. C → Pembahasan: Self Assesment System, yaitu sistem yang memberikan kepercayaan dan kewenangan pada wajib pajak untuk menghitung, menentukan besarnya pajak, melaporkan dan membayarnya sendiri. Pada sistem ini petugas pajak melakukan pengawasan dan bimbingan kepada wajib pajak, selain penegakan hukum.

2. B → Pembahasan: Nabila bekerja di sebuah kantor akuntan. Besarnya penghasilan Nabila sudah dikenai pajak penghasilan. Untuk mempermudah pembayaran pajak, nilai pajak penghasilan dipotong gaji oleh bendahara. Berdasarkan ilustrasi tersebut, sistem pemungutan pajak yang digunakan adalah with holding. With Holding System, yaitu sistem pemungutan pajak yang memberi wewenang pada pihak ketiga untuk memotong atau memungut, dan menentukan besarnya pajak yang terutang oleh wajib pajak. Contoh pemotongan pajak penghasilan karyawan (PPh pasal 21).

3. D → Pembahasan: Wajib pajak mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dapat dilakukan dengan cara langsung dating ke Kantor Pelayanan Pajak (KPP) atau secara online.

4. D → Pembahasan:

Transaksi yang tidak dikenakan Pajak Pertambahan Nilai adalah

- Pembelian bibit jagung di toko pertanian.

- Pembelian telur di minimarket.

- Pembelian beras di supermarket.

5. B → Pembahasan:

6 A → Pembahasan:

Malik memperoleh penghasilan kena pajak Rp50.000.000,00 dan dia memiliki NPWP. Berdasarkan UU No 36 tahun 2008 tarif PPh adalah …

Besarnya pajak terutang Pak Malik adalah Rp50.000.000,00 x 5% = Rp2.500.000,00.

7. D → Pembahasan:

Tanah 450 m2 x Rp200.000,00 = Rp90.000.000,00

Bangunan 200 m2 x Rp400.000,00 = Rp80 000.000,00 +

NJOP = Rp170.000.000,00

NJOPTKP = Rp10.000.000,00 (-)

NJOPKP = Rp160.000.000,00

PBB yang terutang = 0,5% x 20% x Rp160.000.000,00 = Rp160.000,00.

8. B → Pembahasan: Nia mengimpor laptop senilai Rp18.000.000,00. Pajak Pertambahan Nilai 10%, maka PPN yang dibayar Nia sebesar Rp1.800.000,00.

9. C → Pembahasan: Kuitansi pembayaran di bawah Rp250.000,00 bukan merupakan objek materai.

10. E → Pembahasan: Dokumen yang digunakan sebagai alat pembuktian di pengadilan, harus bermaterai senilai Rp6.000,00.

Demikian prediksi soal dan jawaban UTS, UAS modul ekonomi Kelas 11, XI SMA yang bisa kami sajikan, disimak secara saksama yah. Merdeka Belajar!