Soal Akuntansi Sebagai Sistem Informasi – Halo sobat Dinas.id, inilah rekomendasi contoh soal-soal ekonomi kelas 10, 11, dan 12 SMA untuk Ujian Akhir Semester (UAS), soal Ujian Tengah Semester (UTS) genap, ganjil, gasal. Yuk, pelajari kumpulan contoh soal-soal sesuai kisi-kisi pertanyaan tentang akuntansi sebagai sistem informasi.

* (Disertai Kunci Jawaban dan File download di akhir soal)

Soal Pilihan Ganda

Oke, bacalah petunjuk di bawah ini sebelum menjawab soal!

Pilihlah satu jawaban yang paling benar!

1. Dari beberapa pernyataan berikut ini yang merupakan pengertian akuntansi adalah ….

A. Pencatatan arus kas dan laba rugi perusahaan.

B. Pencatatan transaksi keuangan.

C. Sistem yang komprehensif untuk mengumpulkan, menganalisis, dan mengomunikasikan informasi keuangan.

D. Sistem yang komprehensif dalam pencatatan arus kas, laba rugi, dan transaksi keuangan.

E. Pencatatan laba rugi perusahaan.

2. Akuntansi sering disebut sebagai bahasa dunia usaha, yang berarti akuntansi merupakan ….

A. alat komunikasi dalam penyampaikan informasi yang penting kepada karyawan

B. alat komunikasi dalam menyampaikan informasi keuangan kepada pihak-pihak yang berkepentingan terhadap perusahaan

C. alat untuk menghitung kemampuan perusahaan dalam memperoleh laba

D. alat pertanggungjawaban kepada pemerintah dalam penentuan besar pajak yang harus dibayarkan

E. alat mencari uang pinjaman kredit kepada pihak kreditur

3. Akuntansi merupakan sistem pengolahan data keuangan yang menghasilkan informasi keuangan dari suatu unit ekonomi (perusahaan), yang memungkinkan para pemakainya untuk menggunakannya dalam pengambilan keputusan ekonomi yang berkaitan dengan perusahaan. Definisi akuntansi tersebut merupakan definisi akuntansi dilihat dari ….

A. Aspek Proses

B. Aspek Sistem

C. Aspek Fungsi

D. Aspek Kegiatan

E. Aspek Tugas Akuntansi

4. “Accounting is the process of identifying, measuring and communicating economic information, to permit informed judgment and decisions by user of the information” definisi tersebut dikemukakan oleh ….

A. AICPA (American Institute of Certified Public Accountant)

B. AAA (American Accounting Association)

C. FASB (Financial Accounting Standard Board)

D. GAAP (Generally Accepted Accounting Principles)

E. IASC (International Accounting Standard Committee)

5. Accounting is an information system that identifies, records, and communicates the economic events of an organization to interested users. Definisi tersebut dikemukakan oleh ….

A. AICPA (American Institute of Certified Public Accountant)

B. FASB (Financial Accounting Standard Board)

C. GAAP (Generally Accepted Accounting Principles)

D. Niswonger and Fess

E. Weygandt, Kimmel dan Kieso

6. Akuntansi adalah seni dari pencatatan, penggolongan, dan peringkasan transaksi atau kejadian yang bersifat keuangan dengan cara yang tepat (berdaya guna) dan dalam bentuk satuan uang, serta penafsiran hasil proses tersebut. Pengertian akuntansi tersebut adalah menurut lembaga ….

A. ACIPA

B. AAA

C. AICPA

D. APCAI

E. APCIA

7. Akuntansi merupakan proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas bagi pengguna informasi tersebut. Dari pengertian tersebut proses akuntansi meliputi kegiatan ….

A. pencatatan – penggolongan – pelaporan – pengikhtisaran

B. pencatatan – penggolongan – pengikhtisaran – pelaporan

C. pencatatan – pengikhtisaran – pelaporan – penggolongan

D. pencatatan – pengikhtisaran – penggolongan – pelaporan

E. penggolongan – pencatatan – pengikhtisaran – pelaporan

8. Yang merupakan kegunaan informasi akuntansi adalah sebagai berikut, kecuali ….

A. sebagai bahan untuk menyusun perencanaan kegiatan perusahaan.

B. alat untuk pengendalian perusahaan.

C. sebagai dasar untuk membuat keputusan bagi manajemen.

D. sebagai laporan pertanggungjawaban untuk dijadikan sebagai acuan dalam pengambilan keputusan bagi stakeholder.

E. sebagai alat untuk menentukan batasan kuantitas hasil produksi optimal.

9. Pihak-pihak yang berkepentingan dengan data akuntansi untuk mengetahui seberapa besar perusahaan mampu menghasilkan laba dan perkembangan/ perubahan aktiva, utang dan modal perusahaan adalah ….

A. pemerintah

B. kreditur

C. pemilik perusahaan

D. pimpinan perusahaan

E. karyawan

10. Akuntan yang tugas utamanya memberikan informasi kepada pimpinan perusahaan adalah ….

A. akuntan intern

B. akuntan publik

C. akuntan ekstern

D. akuntan swasta

E. akuntan pemerintah

11. Berikut adalah informasi akuntansi, kecuali ….

A. data tagihan perusahaan

B. jumlah investasi jangka pendek

C. jumlah pegawai perusahaan

D. jumlah perlengkapan kantor

E. jumlah saham perusahaan

12. Bidang akuntansi yang berhubungan dengan pemeriksaan laporan keuangan disebut ….

A. akuntansi keuangan

B. akuntansi manajemen

C. akuntansi pemeriksaan

D. akuntansi biaya

E. akuntansi anggaran

13. Bidang akuntansi yang bertujuan untuk menghitung laba rugi usaha selama periode tertentu dinamakan ….

A. akuntansi biaya

B. akuntansi keuangan

C. akuntansi manajemen

D. akuntansi sosial

E. akuntansi anggaran

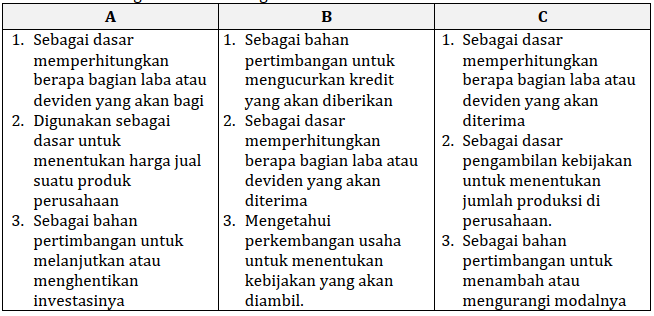

14. Perusahaan “Abadi“ pada akhir tahun 2018 menyusun laporan keuangan sebagai bentuk pertanggungjawaban perusahaan kepada pihak intern maupun ekstern yang akan memberikan berbagai manfaat sebagai berikut:

Manfaat laporan keuangan perusahaan bagi Pak Dodi sebagai investor di perusahaan tersebut adalah ….

A. A1, B1, dan C2

B. A1, B2, dan C3

C. A2, B1, dan C2

D. A2, B1, dan C3

E. A3, B2, dan C3

15. Berikut ini adalah kegunaan akuntansi bagi dunia bisnis, kecuali ….

A. menyediakan informasi ekonomi suatu perusahaan yang relevan untuk pengambilan keputusan investasi dan kredit yang tepat

B. menjadi media komunikasi bisnis antara manajemen dan pengguna eksternal mengenai posisi keuagan, perubahan posisi keuangan dan arus kas perusahaan

C. menjadi satu-satunya alat pengambilan keputusan yang sama bagi semua pihak yang berkepentingan terhadap kondisi keuangan perusahaan

D. menjadi bentuk pertanggung jawaban manajemen (stewardship) kepada pemilik perusahaan

E. menjadi gambaran kondisi perusahaan dari satu periode ke periode berikutnya mengenai pertumbuhan/kemunduran dan memungkinkan untuk diperbandingkan dengan perusahaan lain pada industri yang sejenis

16. Rasio Keuangan Perusahaan memperlihatkan ukuran atas kondisi dan kemampuan perusahaan yang bersifat ….

A. Relatif

B. Kasar

C. Kualitatif

D. Definitif

E. Efektif

17. Akuntan yang menjalankan fungsi perencanaan secara bebas (independen) terhadap laporan keuangan perusahaan dan organisasi lain, dan hasil laporan dinyatakan dalam laporan akuntansi yang berisi pendapat tentang kewajaran atau kelayakan laporan keuangan yang diperiksanya adalah ….

A. Akuntan Privat/internal/manajemen

B. Akuntan Pendidik

C. Akuntan Publik/eksternal

D. Akuntan Sosial

E. Akuntan Pemerintah

18. Postulant (asumsi dasar) akuntansi yang menyebutkan bahwa suatu perusahaan akan beroperasi terus menerus dan tidak akan dilikuidasi untuk jangka waktu yang tidak terbatas adalah ….

A. Economic entity assumption

B. Going concern assumption

C. Monetary unit assumption

D. Accrual basic assumption

E. Accounting period assumption

19. Informasi akuntansi harus dapat memenuhi kebutuhan para penggunanya dalam rangka mengambil keputusan ekonomi. Hal ini sesuai dengan syarat laporan keuangan ….

A. Relevan

B. Dapat dimengerti

C. Netral

D. Tepat waktu

E. Daya banding

20. Perusahan Anugrah membuat laporan keuangan setiap akhir tahun sebagai bentuk pertanggungjawaban seorang manajer, laporan tersebut mempunyai manfaat sebagai berkut:

1) Sebagai masukan untuk menambah dan mengurangi modal yang ditanam

2) Memperhitungkan prospek usaha perusahaan sebelum melakukan investasi

3) Untuk menentukan kebijakan perusahaan yang akan diambil

4) Sebagai dasar analisis kegiatan perusahaan selama satu tahun

5) Sebagai bahan pertimbangan untuk menyusun rencana kerja

Yang merupakan manfaat laporan keuangan bagi manajer adalah.…

A. (1), (2), dan (4)

B. (1), (3), dan (4)

C. (2), (3), dan (4)

D. (2), (3), dan (5)

E. (3), (4), dan (5)

21. Laporan keuangan interim mengacu pada laporan keuangan ….

A. kurang dari 1 tahun, biasanya dalam periode satu bulan, kuartal, atau semester

B. yang disiapkan sebelum penyesuaian dicatat

C. yang menunjukkan aset di atas kewajiban, dan kewajiban di atas ekuitas

D. dengan pendapatan yang dilaporkan dalam Laporan Laba Rugi ketika kas diterima serta beban dilaporkan ketika kas dibayar

E. dengan proses penyesuaian yang digunakan untuk pendapatan tetap pada periode yang mereka dapatkan dan untuk menyamakan beban dengan pendapatan

22. Kerugian yang akan terjadi boleh diakui sedangkan keuntungan yang akan terjadi tidak diakui, ini adalah prinsip ….

A. full disclosure

B. matching concept

C. material

D. conservatism

E. entity concept

23. Prinsip akuntansi yang mengatur, bahwa laporan keuangan yang disusun dari data akuntansi harus didukung dengan bukti yang sah dan dihasilkan melalui sistem pengendalian intern yang memadai adalah ….

A. nilai historis

B. konsistensi

C. objektivitas

D. cukup berarti

E. hati-hati

24. Dalam SAK laporan keuangan harus sesuai dengan tujuan operasi perusahaan dan memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Standar yang dianut adalah ….

A. Dapat dipahami

B. Relevan

C. Materialitas

D. Keandalan

E. Netralitas

25. Salah satu karakteristik laporan keuangan berdasarkan SAK adalah materialitas, artinya ….

A. bebas dari pengertian yang menyesatkan

B. tidak bergantung pada kebutuhan dan keinginan pihak tertentu

C. menggambarkan transaksi secara jujur

D. kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi dapat mempengaruhi keputusan ekonomi.

E. mudah dipahami oleh para pemakai informasi

26. Yang bukan merupakan bagian dari siklus akuntansi adalah ….

A. Identifikasi transaksi

B. Analisis laporan keuangan

C. Pembuatan jurnal penutup

D. Pembuatan jurnal penyesuaian

E. Penyusunan rencana saldo

27. Perhatikan data harta tetap berikut:

Harga beli Rp5.000.000,00

Biaya angkut Rp100.000,00

Beban bongkar Rp25.000,00

Beban pasang Rp50.000,00

Besarnya harga perolehan harta tetap adalah ….

A. Rp5.000.000,00

B. Rp5.100.000,00

C. Rp5.125.000,00

D. Rp5.150.000,00

E. Rp5.175.000,00

28. Perusahaan Andira membeli asset tetap senilai Rp22.000.000,00 (belum termasuk pajak 10%), biaya asuransi Rp5.000.000,00, biaya perawatan Rp2.000.000,00, biaya ongkos angkut Rp2.000.000,00. Harga perolehan asset tetap tersebut adalah …

A. Rp22.000.000,00

B. Rp24.200.000,00

C. Rp29.200.000,00

D. Rp31.200.000,00

E. Rp33.200.000,00

29. Sebidang tanah ditawarkan untuk dijual seharga Rp150.000.000,00. Tanah tersebut menurut SPT PBB (Pajak Bumi dan Bangunan) memiliki Nilai Jual Objek Pajak sebesar Rp95.000.000,00, pembeli menilai seharga Rp140.000.000,00, dan dibeli dengan harga Rp137.000.000,00. Tanah tersebut seharusnya dicatat dalam pembukuan pembeli dengan nilai ….

A. Rp95.000.000,00

B. Rp137.000.000,00

C. Rp138.500.000,00

D. Rp140.000.000,00

E. Rp150.000.000,00

30. Laporan keuangan bersifat kuantitatif, tetapi juga dapat dipergunakan untuk menelusuri data lainnya (misalnya jumlah karyawan), sehingga dapat digunakan untuk bahan bagi manajemen, yang akan dapat digunakan untuk mengambil keputusan pada masa-masa yang akan datang. Pernyataan tersebut merupakan kegunaan akuntansi sebagai ….

A. Perencanaan

B. Pengendalian

C. Pertanggungjawaban

D. Analisis

E. Penafsiran

31. Bidang akuntansi yang khusus berhubungan dengan penetapan prosedur akuntansi dan peralatannya dalam suatu perusahaan disebut bidang akuntansi ….

A. Social accounting

B. Cost accounting

C. Accounting system

D. Auditing

E. Tax accounting

32. Yang menjadi penyebab para akuntan umumnya mempunyai penghasilan lebih besar dari sopir adalah ….

A. akuntan lebih efisien dari sopir

B. akuntan memberikan penayanan lebih dibandingkan sopir

C. jumlah akuntan lebih sedikit dari pada sopir

D. ketersediaan akuntan lebih langka dibandingkan dengan permintaan terhadap layanan mereka

E. jumlah jam kerja akuntan lebih lama dibandingkan dengan jumlah jam kerja sopir

33. Kegunaan informasi akuntansi bagi bank adalah ….

A. menentukan besarnya pajak suatu perusahaan

B. mengetahui besarnya harta suatu perusahaan

C. menjajaki kerjasama dalam penanaman modal

D. menetapkan besarnya kredit yang diberikan

E. mengetahui kemampuan perusahaan

34. Ada banyak manfaat dari laporan keuangan yang disusun pihak perusahaan. Di bawah ini yang merupakan manfaat laporan keuangan bagi manajer adalah ….

A. mengetahui perkembangan usaha untuk menentukan kebijakan yang akan diambil

B. dapat memperhitungkan berapa bagian laba atau deviden yang akan diterima

C. mengetahui besar/kecil laba perusahaan untuk menentukan pajak yang akan diterima

D. memperhitungkan prospek usaha perusahaan sebelum menentukan investasi

E. sebagai masukan untuk pertimbangan sebelum memberikan pinjaman

35. Akuntansi yang menyangkut pembuatan rencana operasi dan keuangan perusahaan untuk waktu yang akan dating dan membandingkan operasi-operasi yang sebenarnya dengan operasi yang direncanaan disebut ….

A. akuntansi keuangan

B. akuntansi biaya

C. akuntansi anggaran

D. akunatansi pemeriksaan

E. akuntansi pemerintahan

36. Penyusunan laporan keuangan yang dilakukan perusahaan memiliki banyak manfaat bagi pihak-pihak tertentu. Berikut ini yang merupakan manfaat laporan keuangan bagi investor adalah ….

A. mengetahui perkembangan usaha untuk menentukan kebijakan yang akan diambil

B. dapat memperhitungkan bagian laba atau deviden yang akan dibagikan

C. mengetahui besar/kecil laba perusahaan untuk menentukan nilai pajak

D. memperhitungkan prospek usaha perusahaan sebelum menentukan investasi

E. sebagai masukan untuk menambah atau mengurangi modal yang ditanamkan

37. Setiap perusahaan diharuskan untuk menetapkan prinsip, konsep dan metode akuntansi yang sama dari suatu periode ke periode berikutnya, Akan tetapi tidak berarti perusahaan tidak boleh merubah prinsip, konsep atau metoda akuntansinya. Pernyataan tersebut merupakan prinsip akuntansi ….

A. Prinsip Konservatif (Conservatism)

B. Prinsip Konsistensi (Consistency)

C. Prinsip Cukup Berarti (Materiality)

D. Prinsip Lengkap (Completeness)

E. Prinsip Dapat Dimengerti (Understandability)

38. Dalam laporan keuangan, pengeluaran beban yang diakui dalam laporan laba rugi berlandaskan atas dasar hubungan langsung antara biaya yang timbul dengan pos penghasilan tertentu yang diperoleh. Proses yang biasanya disebut ….

A. Kelangsungan Usaha (Going Concern)

B. Dasar Akrual (Accrual Basic)

C. Harga Perolehan (Cost)

D. Periode Akuntansi (Periodicity)

E. Penandingan (Matching)

39. Informasi keuangan yang disajikan untuk kepentingan para pemakai laporan di luar perusahaan sangat berguna sebagai ….

A. bahan untuk pengendalian agar tidak rugi

B. bahan untuk menyusun perencanaan kegiatan perusahaan.

C. bahan untuk mengetahui apakah kegiatan yang dilaksanakan telah sesuai dengan rencana

D. dasar untuk mengetahui prospek perusahaan di masa yang akan datang

E. dasar pertimbangan dalam mengambil keputusan

40. Perhatikan berbagai tugas akuntan berikut:

1. Dalijo, Akt membuka kantor menyediakan pelayanan konsultasi pajak

2. Maryono, Akt bekerja sebagai manajer keuangan pada perusahaan terkenal

3. Budiono, Akt bekerja sebagai staf di kantor menteri keuangan

4. Sarino, Akt mengajar di Fakultas Ekonomi PTS ternama

5. Sarsito, Akt menyediakan jasa pemeriksaan akuntansi kepada perusahaan yang membutuhkan.

Berdasar pernyataan di atas, yang termasuk akuntan publik adalah ….

A. 1 dan 2

B. 1 dan 5

C. 2 dan 3

D. 3 dan 4

E. 4 dan 5

Kunci Jawaban

1. C

2. B

3. C

4. B

5. E

6. C

7. B

8. E

9. C

10. A

11. C

12. C

13. B

14. E

15. C

16. C

17. C

18. B

19. A

20. E

21. A

22. D

2.3 C

24. B

25. D

26. E

27. E

28. E

29. B

30. A

31. C

32. D

33. D

34. A

35. C

36. D

37. B

38. E

39. E

40. B

Download Soal dan Jawaban Gratis

Jika menginginkan file soal, kami menyediakan untuk di unduh secara gratis, silahkan klik tombol unduh yang kami tampilkan di bawah ini, secara otomatis anda akan diarahkan ke halaman untuk mempersiapkan file (ikuti Petunjuknya)!

Pelajari Juga: Soal Pertumbuhan dan Pembangunan Ekonomi

Demikian prediksi soal dan jawaban UTS, UAS tentang Akuntansi Sebagai Sistem Informasi Kelas 10, 11, dan 12 SMA yang bisa kami sajikan, disimak secara saksama yah. Merdeka Belajar!